Crédit immobilier : 10 questions essentielles pour bien choisir votre prêt

Réduire ses mensualités, bénéficier de taux avantageux, financer des travaux... Les crédits immobiliers offrent de nombreuses possibilités. Mais comment faire les bons choix ? Voici 10 conseils pour prendre de bonnes décisions.

Emprunter est devenu plus difficile qu’autrefois. Ceux qui souhaitent contracter un premier prêt hypothécaire (PH) vous le diront, ils doivent posséder en fonds propres au moins 10 % du prix d’achat du bien, frais inclus. Aujourd’hui, plus vous mobiliserez votre épargne et plus vous obtiendrez un taux préférentiel. Les banques font cependant d’autres «cadeaux» en échange d’efforts de la part des emprunteurs. Voici comment alléger la note.

Comment renégocier son prêt immobilier?

La baisse des taux hypothécaires est en cours. Il n’est pas sot de penser que nous nous dirigeons vers des crédits à 2,5 %. Est-il judicieux de renégocier son prêt immobilier? Plusieurs facteurs doivent être pris en compte. La première règle pour qu’un refinancement soit rentable est d’avoir encore au moins dix ans de remboursement devant soi et une différence d’au moins 1 % entre le taux actuel et celui proposé. Attention: comparez des taux similaires (fixe avec fixe ou variable avec variable).

Avant de chercher ailleurs, commencez par discuter avec votre banque. Elle peut accepter de réduire votre taux et les frais de dossier. Cela vous évite des coûts élevés comme les indemnités de remploi, généralement équivalents à trois mois d’intérêts sur le capital restant dû. Si votre banque se montre pingre ou refuse tout geste, un refinancement externe peut s’imposer. Mais attention, cette opération engendre des frais importants outre l’indemnité de remploi: frais de mainlevée de l’ancienne hypothèque, constitution d’une nouvelle hypothèque, frais de notaire, et adaptation des assurances. Ces coûts ne sont amortis que si les nouvelles conditions de prêt sont nettement plus avantageuses. N’oubliez pas que le taux seul ne suffit pas: évaluez toujours le coût global de l’opération pour juger de son intérêt. Assurez-vous que l’économie réalisée sur les intérêts compense les frais engagés. Si renégocier son PH peut être une excellente opportunité, cela exige une analyse rigoureuse. Un spécialiste peut vous aider à y voir clair.

Enfin, le fisc traitera le refinancement non pas comme un nouvel emprunt, mais comme une simple prolongation de l’emprunt en cours. Dans toutes les Régions, si vous bénéficiez déjà d’un avantage fiscal, vous continuerez à en profiter pour l’emprunt refinancé.

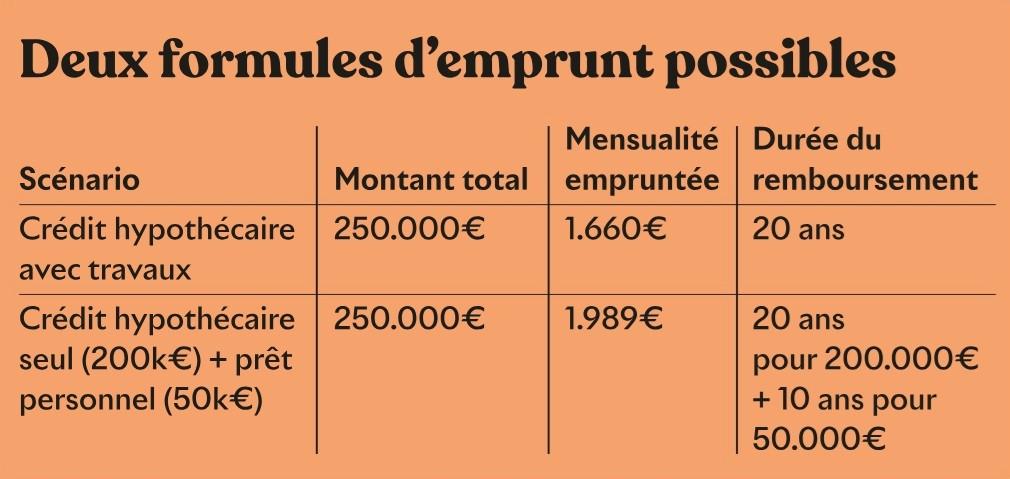

Comment la prévision des travaux peut-elle générer des économies ?

Planifier les travaux dès la demande de crédit immobilier permet d’éviter des coûts additionnels. Il est tentant de réduire ses mensualités au départ, mais cela risque de vous coûter bien plus cher à l’arrivée.

Exemple: pour un emprunt hypothécaire de 250.000€ sur 20 ans, la mensualité s’élève à 1.660€. Si des travaux sont nécessaires dans l’habitation, estimons-les à 50.000€ sur 250.000€, les inclure dès le départ dans le crédit hypothécaire permettrait de payer une mensualité globale de 1.660€. À l’inverse, omettre les travaux dès le début impliquerait de souscrire un second prêt, avec des coûts supplémentaires non négligeables. Car si l’emprunteur opte pour un crédit travaux après l’achat, un nouveau PH impliquera des frais de dossier et, selon la situation et la quotité d’emprunt, un nouveau dépôt d’hypothèque chez le notaire.

Ne vous laissez pas séduire par un taux d’intérêt attractif, demandez le décompte précis de tous les coûts !

Certes, un prêt à tempérament pourra être préféré, car il n’engendre ni frais de notaire ni frais de dossier. En cas de travaux urgents, faute de devis ou de planification préalable dans le crédit hypothécaire, l’emprunteur pourra se tourner vers un prêt personnel. Mais il sera limité à une durée de 10 ans, et pour un montant maximum de 50.000€. Il faudra rembourser à la fois les 1.328€ du crédit hypothécaire initial (sur 200.000€) et 661€ pour le prêt personnel, soit un total de 1.989€ par mois durant les 10 premières années. Une somme mensuelle plus conséquente qui peut fragiliser le budget. Et une formule possible pour autant que cette capacité de remboursement soit acceptée par la banque.

Pourquoi faut-il s’engager dans des travaux d’énergie ?

Le certificat de performance énergétique des bâtiments (PEB) ne se limite pas à indiquer l’efficacité d’un logement. Il s’agit aussi d’un allié en matière de prêt. Un PH destiné à financer des travaux permettant de réduire la consommation énergétique d’au moins 30% peut aussi ouvrir droit à des taux réduits dès la signature du prêt, sous réserve de présenter un nouveau PEB certifiant ces améliorations dans un délai imparti. Le renforcement du label énergétique sera à prouver dans un délai de 3 à 7 ans après une rénovation intégrant un volet énergie. Retenons quelques exemples de travaux qui entrent en ligne de compte: pompe à chaleur hybride, géothermie, vitrage à haut rendement et bien entendu l’isolation de la toiture, des murs et du sol ainsi que les travaux associés.

Outre la rénovation, des réductions sur le taux d’intérêt seront offertes pour les biens neufs ou déjà rénovés et performants sur le plan énergétique (labels A ou B). L’achat d’une habitation avec un PEB A ou B vous permettra de bénéficier d’une réduction immédiate de 0,10% à 0,20% sur votre taux d’emprunt.

Pourquoi ne faut-il pas se fier uniquement au taux d’intérêt ?

Lorsque vous envisagez des travaux, le choix du type de financement peut avoir un impact important sur vos finances. Deux options principales s’offrent à vous: le prêt hypothécaire ou le prêt rénovation. Chacun présente des avantages selon vos besoins et la nature de votre projet.

Le prêt hypothécaire est un choix pour les grands projets au-delà de 50.000€. Si vos travaux sont coûteux ou si vous combinez achat et rénovation, il s’impose généralement comme la solution. Ce type de crédit, étalé sur 20 à 30 ans, permet de réduire vos mensualités. Il entraîne toutefois des frais importants: acte notarié, inscription hypothécaire et assurance solde restant dû. Pour limiter ces frais, il existe l’alternative du mandat hypothécaire (lire question 8). Le prêt rénovation est, lui, plus flexible. Ce type de crédit, généralement limité à 12 ans, ne générera ni frais de dossier ni frais notariés. Un tel prêt rénovation ou à tempérament sera plus adapté pour des travaux moins coûteux. Les banques les proposent aussi en prêts énergie à un taux avantageux (lire question 3).

Alors, comment choisir? Il faut comparer les coûts totaux et ce que vous allez réellement payer au final! Il nous a été rapporté l’exemple d’un couple qui a préféré signer un prêt rénovation énergie à 4% plutôt qu’un PH de 3,40 %, mais dont les frais d’acte, de dossier et l’assurance solde restant dû le rendait moins intéressant. Ne vous laissez pas donc pas séduire uniquement par un taux d’intérêt attractif. Demandez un décompte précis des coûts totaux avant de peser votre choix.

Comment profiter d’une reprise d’encours ?

Vous avez ou avez eu un crédit hypothécaire en cours? Savez-vous qu’il est possible de réutiliser le capital déjà remboursé pour financer vos projets, sans engager de nouveaux frais de notaire ou d’hypothèque? C’est le principe de la reprise d’encours, une solution pratique et économique pour réaliser des travaux ou acquérir un nouveau bien immobilier.

Cette option vous permet d’emprunter jusqu’à concurrence du montant déjà remboursé de votre crédit actuel, en utilisant la même inscription hypothécaire. Par exemple, si vous avez déjà remboursé 100.000€ sur un prêt de 300.000€, vous pouvez réemprunter cette somme. Toutefois, les conditions appliquées (taux d’intérêt, durée de remboursement, etc.) seront celles en vigueur au moment de la reprise, et non celles de votre crédit initial, ce qui est intéressant dans un contexte de baisse des taux. Notons qu’une reprise d’encours peut également être demandée bien après le remboursement total du crédit, pour autant que l’inscription hypothécaire des 30 ans ne soit pas périmée.

La reprise d’encours présente deux gros avantages. Elle est plus économique, car il n’y a pas de nouveaux frais de notaire ou d’inscription hypothécaire, seulement des frais de dossier bancaires plafonnés à 350€. Elle est plus flexible puisqu’elle offre la possibilité de choisir une durée adaptée, dans la limite de la validité de l’hypothèque (30 ans).

Qui peut profiter des fins de ventes couplées ?

Si les offres couplées étaient théoriquement interdites depuis des années, vous deviez souvent souscrire à des assurances vie, habitation ou familiale pour obtenir un prêt hypothécaire plus favorable. Cette pratique de vente couplée ne laissait que peu de marge de manœuvre aux consommateurs. Désormais, il n’est plus nécessaire de rester attaché à un contrat d’assurance de longues années pour conserver un taux hypothécaire avantageux. Car depuis le 1er juin 2024, toute personne contractant un PH auprès d’une institution financière peut changer d’assureur après l’écoulement d’un tiers de la durée du prêt. Il devient donc possible d’enfin refaire jouer la concurrence.

Ainsi, après la période minimale écoulée, l’emprunteur pourra opter pour une autre compagnie d’assurance sans perdre les conditions avantageuses de son crédit hypothécaire. Mieux encore, aucun frais supplémentaire ne pourra être facturé par la banque/assurances en cas de changement d’assureur. Attention, cette mesure ne s’applique cependant qu’aux contrats conclus à partir du 1er juin 2024. Les emprunts antérieurs restent soumis aux anciennes règles.

Pourquoi envisager de mettre sa pension complémentaire en gage ?

Vous pouvez financer vos travaux de rénovation en sollicitant une avance sur les réserves de votre pension complémentaire gérée dans le cadre de votre assurance groupe. Cette demande se fait via votre employeur ou directement auprès de l’assureur. Le montant disponible dépend des conditions de votre contrat. Toutefois, les frais et intérêts associés, ainsi que la fiscalité à terme, doivent être soigneusement évalués pour déterminer si cette option est avantageuse. Il est d’ailleurs préférable d’éviter de prélever une avance sur d’anciens plans de pension, car ils peuvent offrir des rendements très attractifs, par exemple autour de 7%. Ce serait bête de s’en passer!

Par contre, utiliser votre pension complémentaire comme garantie pour un emprunt est une solution encore trop méconnue. Cette pratique appelée «mise en gage» permet de renforcer les garanties offertes à l’organisme prêteur, notamment pour un prêt hypothécaire. Elle consiste à utiliser votre pension complémentaire comme caution éventuelle pour rembourser un emprunt. En cas de non-remboursement, l’organisme créditeur peut prélever sur votre pension complémentaire le montant encore dû. Les réserves restent intactes sauf si la garantie est activée.

Lorsque vous envisagez des travaux, le choix du type de financement peut avoir un impact important sur vos finances

Cette solution s’apparente à une forme d’assurance solde restant dû, souvent exigée lors de la souscription d’un crédit hypothécaire. Car en cas de décès de l’emprunteur, le capital décès prévu dans votre assurance de groupe peut être utilisé pour rembourser le montant restant de l’emprunt. Cette mise en gage ne pourra s’appliquer dans deux cas distincts. Premièrement, en cas de vie, si vous ne pouvez plus honorer vos mensualités, vos réserves de pension pourront être versées à la banque pour couvrir les sommes dues. Secondement, en cas de décès, le capital prévu à ce titre sera versé à l’organisme prêteur, réduisant ainsi le montant restant à payer. Attention, cela diminuera les sommes reversées aux autres bénéficiaires.

Les avantages de cette solution? Mettre en gage votre pension complémentaire peut faciliter l’obtention d’un prêt hypothécaire ou améliorer les conditions offertes par la banque. Cette garantie réduit la quotité –le rapport entre le montant emprunté et la valeur du bien– et peut ainsi faire baisser les taux d’intérêt.

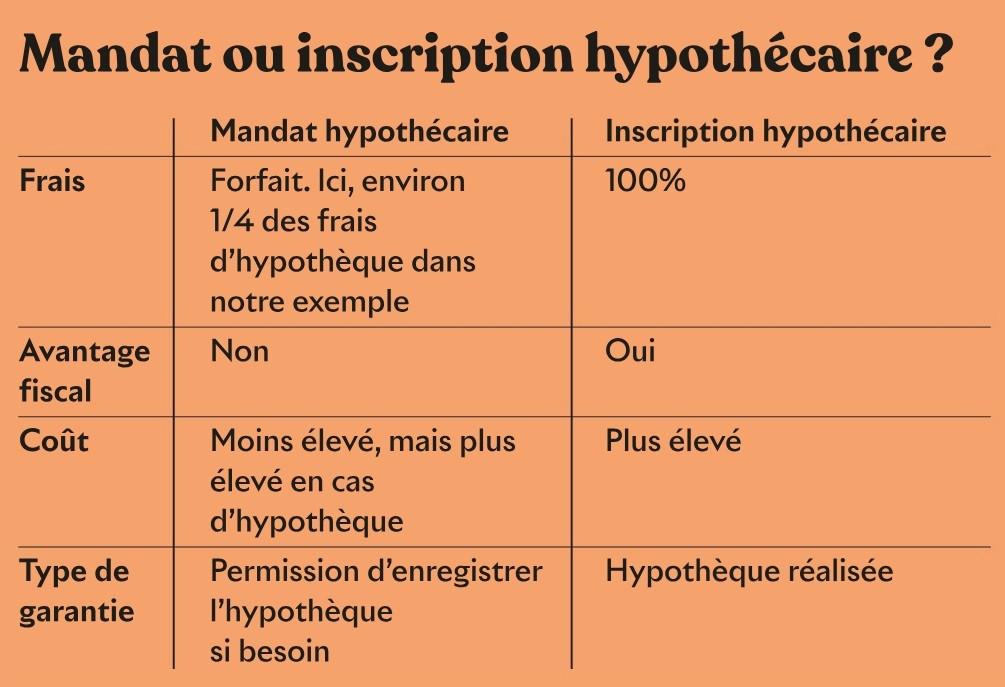

Quels sont les avantages et les inconvénients d’un mandat hypothécaire ?

Lorsque vous contractez un crédit immobilier, la banque exige des garanties pour se protéger en cas de non-remboursement. Si l’hypothèque est la formule classique, il existe une alternative: le mandat hypothécaire, ou procuration hypothécaire. Elle autorise la banque à prendre une hypothèque sur votre bien immobilier à une date ultérieure, si nécessaire. Tant que cette hypothèque n’est pas activée, les coûts restent limités, car le mandat n’est pas enregistré auprès du bureau de sécurité juridique (jadis bureau des hypothèques ou de l’enregistrement). Ainsi, vous évitez les frais d’inscription, qui peuvent être importants dans le cadre d’une hypothèque classique.

Avantage et inconvénient? Le principal atout du mandat hypothécaire réside dans son coût réduit. Pour un prêt de 200.000€, les frais de mandat sont estimés à environ 1.250€, contre 5.500€ pour une hypothèque classique. L’emprunteur y trouve donc son compte, même si le mandat n’est souvent accordé que sur une partie du prêt. On associe généralement mandat hypothécaire et inscription hypothécaire en réalisant un mandat sur une partie et une inscription hypothécaire sur une autre partie du prêt.

Cependant, la solution du mandat présente des risques si vous traversez des difficultés financières. La banque pourra décider de transformer le mandat en hypothèque. Vous devrez alors assumer les frais d’inscription. Le mandat ne permet par ailleurs pas de bénéficier d’avantages fiscaux, sauf sur la partie du crédit couverte par une inscription hypothécaire.

Qu’est-ce qu’un crédit pont ?

En principe, par facilité de crédit, on vous conseillera d’acheter une nouvelle habitation qu’après la vente de l’ancienne. Mais ce n’est pas toujours possible. C’est alors qu’intervient le crédit pont, une solution financière temporaire qui permet de faire la jonction entre l’achat d’un nouveau bien immobilier et la vente de l’actuel. Ce type de prêt offre aux emprunteurs la possibilité de disposer immédiatement des fonds nécessaires à l’acquisition de leur nouveau logement, tout en remboursant le crédit de soudure dès la vente de leur bien. L’échéance du crédit est généralement fixée à 12 ou 24 mois, voire plus dans certains cas urbanistiques plus complexes. Les emprunteurs ne payent souvent que des intérêts jusqu’à la vente du premier bien.

Les avantages? Le financement est immédiat, vous pouvez acheter votre nouveau logement sans attendre la vente de l’ancien. Vous bénéficiez de la possibilité de rembourser le crédit à tout moment, réduisant ainsi les intérêts à payer.

Il est préférable d’éviter de prélever une avance sur d’anciens plans de pension, car ils offrent des rendements attractifs

Les inconvénients? Vous ne pourrez emprunter que de 80 à 90 % de la valeur estimée du nouveau bien, sous réserve de consentir à un mandat hypothécaire. Les taux d’intérêt sont en outre plus élevés que ceux d’un crédit hypothécaire classique. Vous devrez également payer des frais de dossier à la banque et éventuellement des frais d’estimation. Il faut donc que la banque vous considère comme capable de rembourser à la fois le prêt hypothécaire en cours ainsi que les intérêts du crédit pont. Si votre bien ne se vend pas dans les délais prévus, vous pourriez rencontrer des difficultés financières. Reste que le crédit pont est une solution bien pratique si elle est envisagée avec précaution.

Y-a-t’il un âge limite pour emprunter ?

Il est parfois plus judicieux de souscrire un crédit immobilier plutôt que de puiser dans ses économies. Néanmoins, jusqu’à quel âge peut-on envisager cette solution de financement? En théorie, il n’existe pas de limite d’âge légale pour contacter un crédit immobilier. La loi interdit toute discrimination fondée sur l’âge et cela ne peut donc avoir aucune incidence sur le taux du crédit. En pratique, la plupart des institutions financières fixent un âge maximal pour octroyer un prêt, souvent entre 70 et 75 ans. Car d’autres facteurs entrent en jeu, comme la prime de l’assurance solde restant dû (garantissant le remboursement du prêt en cas de décès) plus coûteuse avec l’âge. La capacité de remboursement dans la durée impartie est aussi un critère essentiel. L’âge de départ à la pension sera un élément clé, car il coïncide généralement avec une baisse des revenus.

Certains éléments peuvent néanmoins jouer en faveur de l’emprunteur : la présence d’une assurance groupe, l’arrivée prévue d’une grosse somme d’argent (héritage) ou le fait d’emprunter à deux plutôt que seul... L’apport personnel, la quotité empruntée et l’historique de crédit sont bien évidemment pris en compte. Mais cela concerne toutes les catégories d’âge.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici