La réforme des pensions expliquée: voici ce qui pourrait changer

La réforme des retraites, généralement qualifiée de limitée, comporte trois points essentiels: une condition supplémentaire pour la pension minimum, une revalorisation du travail à temps partiel et un nouveau bonus pension.

À l’issue d’interminables négociations, la montagne a accouché d’une souris aux dires de nombreux commentateurs. La réforme des pensions sur laquelle s’est accordé le gouvernement se limite à trois points. L’accord ne souffle pas mot sur les pensions à temps partiel ou les métiers pénibles. Rien n’est prévu non plus (jusqu’à présent) en ce qui concerne les différences entre les systèmes de pension des salariés, des indépendants et des fonctionnaires. Idem pour la retraite anticipée à 60 ans pour ceux qui ont travaillé pendant 42 ans.

Nous allons donc nous concentrer sur les trois points essentiels de cette réforme. Ce qui suit est basé sur l’accord de la coalition. Il ne s’agit pas encore d’un texte législatif définitif. Par conséquent, certains éléments pourraient encore évoluer. Mais dès qu’un texte définitif paraîtra au Moniteur, la nouvelle réglementation sera directement appliquée par le Service fédéral des Pensions à votre future pension.

1. La pension minimum

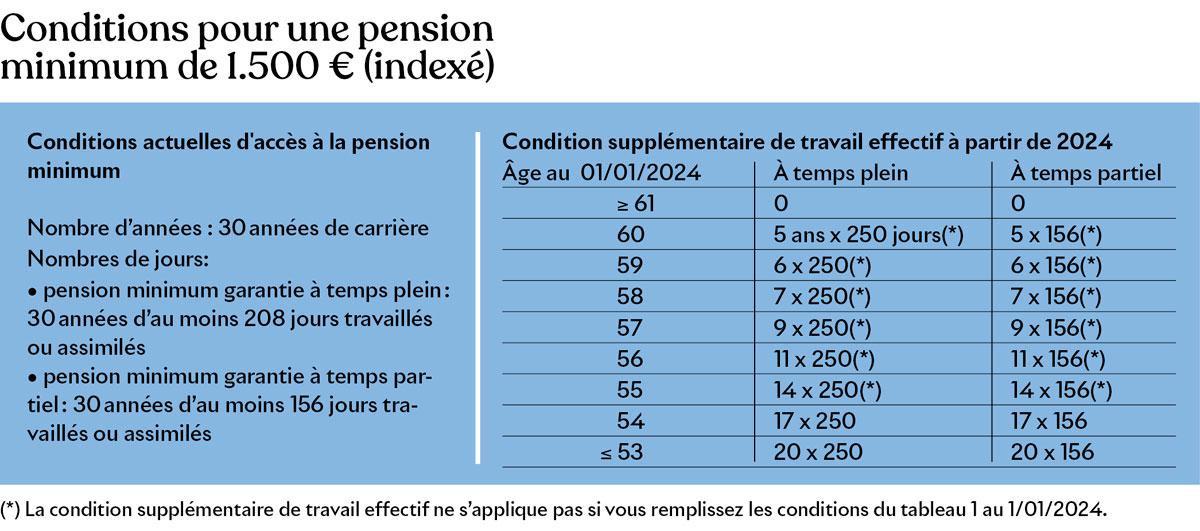

Le montant de votre pension dépend de la durée de votre carrière, de vos rémunérations et de votre situation familiale. Si la formule arithmétique donne un résultat inférieur à la pension minimale, votre pension sera portée à ce minimum. Aujourd’hui, le droit à la pension minimum ne concerne que les retraités ayant une carrière d’au moins 30 ans en tant que salarié ou indépendant. Les fonctionnaires bénéficient encore d’un régime de pension minimale distinct, s’ils ont travaillé comme fonctionnaire statutaire pendant au moins 20 ans. L’accord de coalition du gouvernement ne précise pas clairement si ce système sera revu. Donc, nous n’aborderons pas la pension minimum des fonctionnaires.

Aujourd’hui, la pension minimum après une carrière complète de 45 ans s’élève à 1.532,28€ bruts (indexé au 1er août 2022 – pension de retraite au taux isolé) pour un salarié ou un indépendant. En tenant compte de l’augmentation annuelle des pensions minimales, de l’indexation prévue et de l’adaptation au bien-être, elle sera d’environ 1.630€ en janvier 2024. Mais le droit à la pension minimum est assorti de conditions de plus en plus strictes!

312-156

Une année de travail à temps plein se compose de 312 jours/temps plein. A temps partiel, les jours sont convertis en temps plein. Ex. vous travailliez un demi-jour tous les jours, cela correspondra à 312/2 = 156 jours temps plein.

Le tout sera exprimé en semaine de six jours pour le calcul de la pension.

Les Conditions

Aujourd’hui, en tant que salarié ou indépendant, vous devez avoir une carrière de 30 ans pour avoir droit à une pension minimale. Les périodes d’inactivité pour cause de maladie ou de chômage sont prises en compte. À l’avenir, il y aura une condition supplémentaire. Il faudra avoir travaillé 5.000 jours sur ces 30 années pour bénéficier d’une pension minimum à temps plein. Seuls les congés de maternité, d’allaitement et pour soins palliatifs sont encore assimilés à des périodes de travail pendant ces 5.000 jours, le chômage ne l’étant plus.

Par ailleurs, le gouvernement a prévu qu’une réduction du nombre de jours de travail effectif peut être octroyée pour les périodes pour lesquelles un travailleur a perçu une indemnité de l’Inami, d’handicap ou de Fedris si la période a duré au moins 5 ans. De telles périodes peuvent entraîner un assouplissement de la condition supplémentaire de travail effectif.

Ces 5.000 jours correspondent à environ 16 années de travail effectif à temps plein. Si vous travaillez à 4/5, comptez 20 ans. C’est pourquoi vous pourrez entendre qu’il faut avoir effectivement travaillé pendant 20 ans à au moins 4/5. Si vous travaillez à temps partiel, mais moins de 4/5, le minimum est de 3.120 jours équivalents temps plein pour avoir accès à la pension minimum. Vous bénéficierez alors d’une pension minimale à temps partiel.

Pour qui?

La nouvelle condition d’emploi ne s’applique qu’aux personnes âgées de 53 ans ou moins au 1er janvier 2024. Pour les autres, il existe un régime transitoire. En tant que salarié, si vous avez plus de 60 ans à cette date, vous ne devez pas remplir la condition de travail effectif. Et si vous avez au moins 55 ans à cette date et que vous avez déjà droit à la pension minimum dans le cadre du régime actuel, vous conservez ce droit et ne devez pas non plus remplir la condition de travail effectif.

Quatre exemples concrets

Pour ces exemples, nous partons toujours de l’hypothèse d’une personne âgée de 53 ans ou moins au 1er janvier 2024. Cette personne a-t-elle droit à une pension minimum aujourd’hui et aura-t-elle également droit à une pension minimale à partir du 1er janvier 2024?

- Anna a travaillé 40 ans à mi-temps

Aujourd’hui, Anna a droit à une pension minimale en tant que travailleuse à temps partiel, car elle a une carrière de 30 années de 156 jours. Après 2024 également, elle aura droit à une pension minimale à temps partiel, car elle remplit la double condition: 30 ans de carrière et 20 ans de travail effectif à raison d’au moins 156 jours par an. Bien entendu, sa pension peut être supérieure à ce minimum. Cela dépend du salaire qu’elle gagne.

- Pierre a travaillé 25 ans à temps plein et 20 ans à mi-temps

À l’heure actuelle, Pierre remplit les conditions pour bénéficier d’une pension minimale en tant que travailleur à temps partiel. Pas en tant que travailleur à temps plein, car il n’atteint pas 30 années d’au moins 208 jours. Après 2024, il ne pourra toujours pas bénéficier d’une pension minimum à temps plein, car la condition de 30 années d’au moins 208 jours reste d’application. Il aura donc droit à la pension minimum garantie à temps partiel, car il remplit les deux conditions applicables après 2024: 30 années de 156 jours et 20 ans de travail effectif d’au moins 156 jours. Bien entendu, sa pension peut aussi être supérieure au minimum.

- Josée a travaillé pendant 10 ans à 4/5 et a ensuite été au chômage pendant 20 ans

Aujourd’hui, Josée a droit à une pension minimale parce qu’elle remplit la condition des 30 années de carrière. Les 20 années de chômage sont en effet assimilées. À partir de 2024, ce ne sera plus le cas. Josée devrait alors justifier de 20 ans de travail effectif. Les années de chômage n’étant plus prises en compte, Josée ne remplira plus les conditions d’accès à la pension minimum.

- Catherine a travaillé à temps plein pendant 20 ans. Elle est ensuite restée à la maison pour s’occuper des enfants et n’a plus jamais travaillé.

Aujourd’hui, Catherine n’a pas droit à la pension minimum, car elle n’a pas atteint les 30 années de carrière requises. Ce ne sera pas non plus le cas à partir de 2024. Elle a effectivement travaillé pendant 20 ans, mais elle n’a pas travaillé les 10 autres années nécessaires et ne peut justifier de périodes assimilées pour cause de maladie ou de chômage. Si en plus de ses 20 années de travail effectif, Catherine avait été au chômage pendant 10 ans, elle aurait droit à une pension minimale, aujourd’hui et après 2024. Elle recevra une pension basée sur ses années de travail et sa rémunération (plafonnée), mais qui peut être inférieure à la pension minimum.

20-30-45

Ne pensez pas qu’en 2024, vous recevrez 1.630€ après 20 années de travail! Vous devrez justifier au moins 30 ans de carrière, dont 20 ans (5.000 jours) de travail effectif. Ensuite, vous percevrez une pension minimale, mais pour obtenir le montant total de 1.630 €, vous devrez avoir travaillé pendant 45 ans! Si vous n’avez pas une carrière complète de 45 ans, vous recevrez une fraction des 1.630€. Et si vous n’avez pas une carrière de 30 ans et/ou si vous avez travaillé moins de 20 ans, vous n’aurez pas droit à une pension minimale.

- 30/20 = la double condition pour la pension minimum

- 45 = le nombre d’années que vous devez avoir travaillé pour recevoir la pension minimum complète de 1.500€ (1.630€ d’ici 2024).

2. Travail à temps partiel

De nouvelles règles d’accès à la pension minimum s’appliqueront à partir du 1/1/24. Il faudra aussi justifier d’un certain nombre d’années de travail effectif. Le fait que la condition de travail effectif soit exprimée en jours (5.000 jours) et non en années est plus favorable aux salariés à temps partiel. Les années où vous avez beaucoup travaillé peuvent ainsi compenser les années où vous avez moins travaillé. Pour autant que vous atteigniez 5.000 jours de travail effectif au total.

Autre méthode de calcul

Un autre changement est bénéfique aux travailleurs à temps partiel. Cette fois, cela ne concerne pas les conditions d’accès à la pension minimum, mais le calcul de la pension minimale à temps partiel. En bref, si vous avez travaillé à temps partiel (de mi-temps à 2/3) avant 2001 pour mieux concilier vie professionnelle et vie privée, cinq années seront intégrées de manière plus favorable, ce qui aura pour effet d’améliorer quelque peu votre pension minimale. Et si vous travailliez à 4/5 (250 jours par an), ces 5 années seront assimilées à un temps plein (312 jours). Mais pourquoi avant 2001? Car depuis cette année, vous pouvez travailler à temps partiel avec un crédit-temps, vos jours non travaillés pour votre pension sont ainsi assimilés à des jours travaillés.

Il est vrai que ce changement est assez technique. Si vous avez travaillé de 2/3 temps à temps plein, vous devez justifier de 208 jours pour chacune des 30 années de carrière pour avoir droit à la pension minimum. Pour le calcul de son montant, chacune de ces périodes de 208 jours compte pour 1/45e de votre pension minimale. Ceux qui travaillent de mi-temps à 2/3 temps doivent justifier de 156 jours pour avoir droit à la pension minimum. Mais pour son calcul, leurs jours sont exprimés en équivalents temps plein et ils doivent atteindre 312 jours pour obtenir 1/45e de la pension minimum. Calculé de cette manière, si vous travaillez à mi-temps, vous avez droit à 50% de la pension minimale à temps plein. Grâce à la nouvelle méthode de calcul, en tant que travailleur à temps partiel, vous ne devez plus atteindre 312 jours pour obtenir 1/45e de votre pension minimale, mais seulement 250 jours pour 5 années avant 2001. Par conséquent, votre pension minimale sera plus élevée.

Prenons un exemple pour que ce soit plus parlant

Pierrette a travaillé 5 ans à mi-temps avant 2001. Au total, elle peut donc justifier de 156 x 5 = 780 jours au total. L’accord de coalition a pour effet que ces jours sont augmentés parce que pendant 5 ans, 250 jours suffisent pour obtenir un temps plein. Au lieu de 780 jours, l’intéressée pourra donc justifier de 780 x (312/250) = 973 jours pour le calcul du montant de la pension.

Attention! Cette revalorisation du travail à temps partiel s’applique au calcul de la pension minimum. La question de la réévaluation des années de travail à temps partiel pour le calcul de la pension (classique) n’était pas tranchée au moment de la rédaction de cet article. Dans la négative, votre pension serait toujours calculée selon l’ancienne méthode. Si elle est supérieure à la pension minimum, rien ne changerait donc.

3. Le bonus pension

Le bonus pension vise à récompenser ceux qui travaillent plus longtemps qu’ils ne le devraient. C’est-à-dire ceux qui décident de ne pas prendre leur retraite anticipée dès qu’ils le peuvent. Le bonus pension a souvent fait l’objet de discussions. Il a été introduit, transformé et finalement aboli en 2015. Et aujourd’hui, il est de retour.

Le bonus pension sera de 2 à 3 € par jour pour ceux qui ne prennent pas leur retraite anticipée. Vous pourriez ainsi augmenter votre pension annuelle nette de 300 à 500 € par année travaillée en plus pendant un maximum de trois ans. Le Bureau du Plan doit encore calculer le montant exact et le coût de la mesure.

Vous pourrez constituer votre bonus pension pendant un maximum de 3 ans, avec jusqu’à 30 jours assimilés par année civile (hors crédit-temps et interruptions de carrière).

Le bonus pension a-t-il l’effet souhaité?

« Le cas de votre lecteur qui n’a pas pu profiter du bonus pension est malheureux. Il n’est pas possible d’être rétroactif en la matière », disent en choeur les experts que nous avons interrogés à ce sujet. Il y a en outre la question de l’efficacité réelle de ce bonus qui est posée. « Une somme mensuelle de quelques euros supplémentaire au-delà de l’âge de la pension anticipée, qui cela va-t-il convaincre? Ce n’est pas ce bonus qui va booster le taux d’emploi à 80%. » », s’interroge Jean Hindriks, président de l’Economics School of Louvain. Il a participé à l’ancienne commission de réforme des pensions.

« Le bonus a-t-il vraiment un effet? Des études n’ont-elles pas déjà montré le contraire? , embraye Michel Wuyts de chez Fediplus, une organisation experte en gestion des fins de carrière et en matière de pension. On parle aujourd’hui, de la réintroduction d’un bonus de pension annuel de 2 € à 3 € brut pour chaque jour presté après 42 années de carrière. Un tel système, plus ou moins équivalent, a existé dans le passé mais il a été supprimé en raison d’un coût trop élevé et de sa faible incidence sur le taux d’emploi des plus âgés. » Selon le Bureau fédéral du plan, le bonus pension coûterait 33 millions d’euros aux finances publiques en 2030 et 343 millions en 2040. « L’inefficacité d’un tel système est probable. un système de bonus ne serait efficace et logique que dans l’hypothèse d’un couplage avec un malus », selon Fediplus. Un malus? Oui, car dans d’autres pays, on applique un malus, de 4 à 6% par année d’anticipation de la pension. Ce qui incité les personnes à rester plus longtemps sur le marché du travail.

Tous les observateurs ne sont cependant pas si critiques sur le sujet. Pour Étienne de Callataÿ, spécialiste des finances publiques et économiste en chef d’Orcadia, ce nouveau bonus est un des bons points de la réforme. Il a le mérite d’encourager le travail. « On fait le lien entre ce que la personne a cotisé et ce qu’elle reçoit », explique-t-il. Car la personne qui travaille plus longtemps participe plus longtemps au financement tout en profitant moins de sa pension. « C’est un énorme service rendu à la collectivité et il est tout à fait logique de l’encourager. »

Quelques ajustements nécessaires?

Le Bureau du plan estime que les trois mesures de la réforme des pensions entraîneront un surcoût budgétaire de 0,1% de PIB à l’horizon 2070. Comme expliqué juste au-dessus, la réintroduction d’un bonus pension expliquerait le surcoût constaté. Car même si dans un premier temps, la mesure permettra des économies, la tendance s’inversera ensuite, selon les experts. La ministre des Pensions, Karine Lalieux (PS) devra dès lors rapidement trouver des mesures de compensation, alors que ces mesures doivent être budgétairement neutres. De son côté, le vice-premier ministre Vincent Van Quickenborne (Open VLD), plaide en faveur de mesures supplémentaires pour encourager l’allongement de la vie professionnelle et maîtriser les coûts du vieillissement de la population.

Source: Belga

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici