Réforme des pensions: les changements prévus et comment s’y préparer

Les principales mesures de cette réforme sont le durcissement des conditions et la revalorisation du temps partiel pour la pension minimum, l’instauration d’un bonus pension et le plafonnement de la péréquation de la pension des fonctionnaires.

À l’automne 2022, le gouvernement fédéral a trouvé un accord sur une nouvelle réforme des pensions. Les objectifs étaient de récompenser les personnes avec une longue carrière et de renforcer le lien entre périodes de travail effectives et pension. Un an plus tard, ces intentions ont été précisées et une nouvelle proposition a été ajoutée au projet. La réforme a finalement été votée le 4 avril dernier.

Pension minimum: conditions d’octroi durcies

Le montant de votre pension dépend de la durée de votre carrière, du salaire que vous avez perçu tout au long de votre carrière et de votre situation familiale. Si le montant ainsi calculé est inférieur à la pension minimum, vous aurez droit à ce minimum.

Aujourd’hui, la pension minimum après une carrière complète de 45 ans est de 1.738,54 € brut (montant indexé au 1er janvier 2024 – pension de retraite au taux isolé) pour un salarié ou un indépendant. Pour y avoir droit, vous devez satisfaire à un ensemble de conditions plus strict.

CONDITIONS SUPPLÉMENTAIRES

Actuellement, le droit à la pension minimum est réservé aux pensionnés ayant une carrière d’au moins 30 ans en tant que salarié ou indépendant. Les périodes non travaillées pour cause de maladie ou de chômage sont prises en compte.

Les fonctionnaires doivent avoir travaillé au moins 20 ans dans ce régime. Pour les indépendants, les règles pour le décompte des 30 années de carrière seront assouplies à partir du 1er janvier 2025 : les périodes avec dispense de cotisations sociales durant la crise covid seront prises en compte pour la déterminer la durée de la carrière.

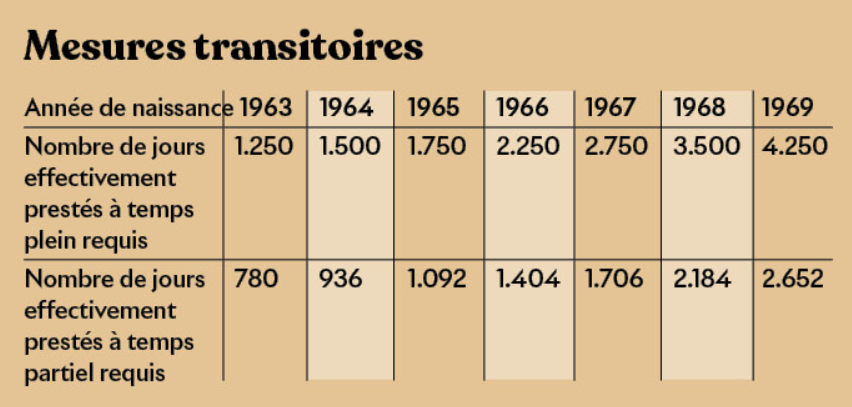

À partir du 1er janvier 2025, une condition d’emploi supplémentaire s’appliquera. Il faudra avoir travaillé 5.000 jours pour bénéficier d’une pension minimum à temps plein (189 mois pour une carrière de fonctionnaire). Certaines périodes d’inactivité sont assimilées à du travail effectif : les vacances annuelles, le chômage temporaire et certaines périodes de congé thématique comme le congé pour soins palliatifs ou aidants proches, le congé parental... Les périodes de chômage « ordinaire » et de RCC (anciennement prépension) ainsi que l’interruption de carrière « ordinaire » ne sont pas pris en compte. Par exemple, les jours non travaillés dans le cadre d’un crédit-temps fin de carrière ne seront pas comptabilisés comme travail effectif. La liste complète des périodes assimilées et non assimilées est disponible sur pensionminimum.be.

Ces 5.000 jours correspondent approximativement à 16 années de travail effectif à temps plein. Dans le cadre d’un travail à 4/5, cela équivaut à 20 ans. C’est pourquoi vous lirez souvent qu’il faut avoir travaillé effectivement pendant au moins 20 ans à 4/5. Si vous travaillez à temps partiel et moins de 4/5, le nombre minimum de jours de travail effectif requis est de 3.120 jours équivalent temps plein pour bénéficier de la pension minimum (en plus de la condition des 30 années de carrière, dont au moins 156 jours par an). À noter que vous bénéficiez alors d’une pension minimum à temps partiel.

312 ou 156 jours/an

Une année de travail à temps plein compte 312 jours à temps plein. Une carrière de 45 ans totalise donc 14.040 jours. Si une personne travaille à temps partiel, les jours sont convertis en jours à temps plein. Une personne qui travaille une demi-journée par jour pourra justifier de 312 / 2 = 156 jours à temps plein. Les 312 et 156 jours sont exprimés par semaine de 6 jours.

POUR QUI ?

La nouvelle condition de travail effectif ne s’applique qu’aux personnes prenant leur retraite à partir du 1er janvier 2025. Elle tient également compte de votre année de naissance. Si vous êtes né avant 1963, vous n’êtes pas concerné par la nouvelle mesure. Idem si vous travaillez comme accueillant d’enfants et prenez votre pension entre 2023 et 2033. Et si vous êtes né entre 1963 et 1968, vous n’êtes pas non plus concerné par la nouvelle mesure si, au 1er janvier 2025, vous avez déjà 30 années de carrière comme salarié ou 20 années de service admissible en tant que fonctionnaire. Si vous n’atteignez pas ces 30 ou 20 années de carrière, vous tombez sous le coup des mesures transitoires. De même si vous êtes né en 1969. En définitive, la nouvelle mesure (30 ans de carrière ET 5.000 ou 3.120 jours de travail effectif) concernera pleinement les personnes nées à partir de 1970.

REVALORISATION DU TRAVAIL À TEMPS PARTIEL

Outre les conditions pour avoir droit à la pension minimum, la réforme modifie aussi le calcul du montant pour certaines personnes. Si vous avez travaillé à temps partiel avant 2002, le calcul de la pension minimum sera plus favorable à partir de 2025. Vos droits à la pension seront majorés de 25% pour un maximum de 5 années de carrière à temps partiel. À noter que cette revalorisation ne s’applique qu’au calcul de la pension minimum.

QUE DEVEZ-VOUS FAIRE ?

Le Service des pensions vérifie automatiquement si vous avez droit à une pension minimum.

Un bonus pension

Le bonus pension a souvent été au centre des discussions. Il a été introduit, transformé et supprimé en 2015 avant de faire son retour aujourd’hui. L’objectif est de récompenser ceux qui travaillent plus longtemps qu’ils ne le « devraient ». Autrement dit : ceux qui continuent à travailler alors qu’ils ont déjà atteint la première date à laquelle ils peuvent prendre leur pension anticipée ou légale. Si vous ne remplissez pas les conditions pour bénéficier d’une pension anticipée (voir encadré), cette date coïncide avec le jour où vous pouvez obtenir votre pension légale (c’est-à-dire à 65 ans actuellement). Si vous partez plus tard à la pension, vous bénéficiez d’un bonus. À noter que vous pouvez retrouver la date de votre pension anticipée et votre date de pension légale sur mypension.be.

COMBIEN DE TEMPS ?

Vous constituez un bonus pension pour chaque jour de travail supplémentaire. Si vous cumulez votre pension avec un travail, vous n’avez pas droit au nouveau bonus pension. Si vous bénéficiez de l’ancien bonus pension, celui-ci est maintenu.

Vous pouvez commencer à accumuler un bonus pension suivant le nouveau régime à partir du 1er juillet 2024, même si vous pouviez partir à la pension plus tôt. En outre, il ne sera versé que si vous retardez votre départ à la pension jusqu’au 1er janvier 2025 au plus tôt.

La constitution du bonus pension est plafonnée à trois années de travail maximum. Au-delà, vous ne recevrez pas de bonus supplémentaire. Dans tous les cas, le bonus s’arrête au moment où vous prenez votre pension.

QUELS JOURS SONT PRIS EN COMPTE?

Pour obtenir un bonus, vous devez donc travailler plus longtemps après votre de départ à la pension « la plus proche ». Mais quels jours sont pris en compte, notamment en cas de période d’inactivité ? Cela dépend de votre statut. Les salariés peuvent accumuler un total maximum de 936 jours de bonus sur 3 ans, soit 312 jours par an au maximum. Sur ce total, un maximum de 30 jours assimilés par année civile est pris en compte et vous devez avoir effectivement travaillé au moins un jour au cours de l’année. Les périodes de crédit-temps ne sont pas prises en compte. Les fonctionnaires peuvent également accumuler un maximum de 936 jours de bonus sur trois ans, soit au plus 312 jours par an. Les jours d’absence pour lesquels ils conservent leur rémunération à 100% comptent à concurrence de maximum 30 jours par an. En revanche, les périodes d’interruption de carrière ordinaire et le crédit de soins flamand ne sont pas pris en compte. Pour les indépendants, la constitution du bonus pension est examinée sur une base trimestrielle. Vous pouvez accumuler un bonus pour un maximum de 12 trimestres au total. Seuls les trimestres d’activité professionnelle ouvrant un droit à pension sont pris en compte.

30 ans, 5.000 jours et 45 ans

Vous ne recevrez toutefois pas en 2025 automatiquement une pension de 1.738,54 € (au barème actuel) si vous atteignez 5.000 jours de travail effectif. Tout d’abord, vous devez avoir 30 années de carrière ET 5.000 jours de travail effectif pour avoir droit à une pension minimum. Ensuite, le montant de 1.738,54 € correspond à une carrière complète de 45 années comptant chacune au moins 52 jours équivalent temps plein ! Si votre carrière est de moins de 45 ans, vous recevrez une fraction de ces 1.738,54€. Si vous n’atteignez pas 30 années de carrière et/ou 5.000 jours de travail effectif, vous ne recevrez pas de pension minimum. Vous obtiendrez alors votre pension, mais celle-ci pourrait être inférieure au minimum.

COMBIEN ?

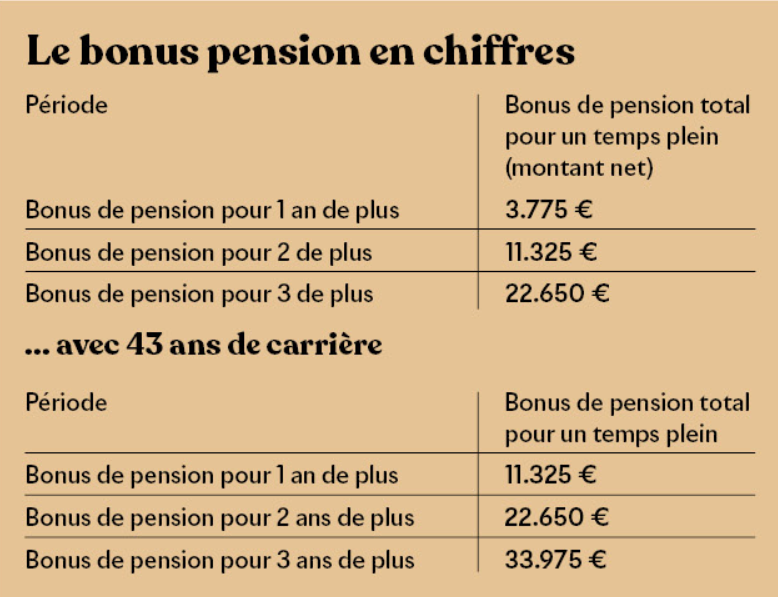

Plus longtemps vous travaillez après la date à laquelle vous pouvez prendre votre pension, plus le bonus est élevé.

Si vous avez moins de 43 années de carrière à la date la plus proche à laquelle vous pouvez prendre votre pension et que vous continuez à travailler à temps plein, vous bénéficierez du bonus pension au montant de base. Chaque année comptant au moins 104 jours travaillés ou assimilés compte comme année de carrière.

EXEMPLE

Nombre d’années de carrière à la date de pension la plus proche : 43 ans / Date de pension la plus proche : 1er juin 2026. Vous différez votre départ à la retraite de 2 ans. La première année, vous continuez à travailler à temps plein et la deuxième année, vous travaillez 286 jours. Au total, vous accumulez donc 598 jours de bonus pension.

Année 1 : 11.325 € (vous avez droit au montant le plus élevé, car vous avez atteint 43 années de carrière)

Année 2 : 10.381,25 € (montant pour 286 jours)

Année 3 : 0 €

Paiement unique total : 21.706 €

QUE DEVEZ-VOUS FAIRE ?

Vous ne devez pas demander le bonus vous-même. Il vous suffit d’indiquer si vous souhaitez que le bonus vous soit versé en une fois ou mensuellement.

Vous recevrez le bonus quelques mois après le début de votre pension. En 2025, le Service des pensions ne pourra calculer et payer le bonus qu’à l’automne. Cela prend un peu plus de temps, mais le bonus est calculé sur la base de vos données de carrière et de pension réelles, et non sur la base d’hypothèses.

Plafonnement de la péréquation de la pension des fonctionnaires

La péréquation des pensions des hauts fonctionnaires est un mécanisme, complémentaire à l’indexation, par lequel les pensions de la fonction publique suivent l’évolution des traitements des membres actifs. L’ajustement des montants des pensions aux traitements des fonctionnaires actifs se fait sur la base de corbeilles (par exemple : le gouvernement fédéral, l’enseignement…). Toutes les pensions d’une même corbeille sont automatiquement majorées d’un pourcentage bien précis après chaque période de référence de 2 ans.

Ce système avantageux a pour effet que les pensions des fonctionnaires augmentent beaucoup plus que celles des salariés et des indépendants.

Le gouvernement fédéral a donc décidé de plafonner la péréquation. Désormais, le coût total de péréquation sera limité à 0,3% par an de la charge globale des pensions des fonctionnaires. Cela ne signifie toutefois pas que le pourcentage de péréquation annuel ne pourra jamais être supérieur à 0,3 %. Cela pourra être le cas si le pourcentage de péréquation d’une corbeille est supérieur à 0,3 %, mais que le coût total de péréquation de l’ensemble des corbeilles est inférieur à 0,3 % par an. Le pourcentage de péréquation est en effet plafonné à 0,3 % par an pour l’ensemble des corbeilles. ●

Le pension minimum s’élève actuellement à min. 1,738,54 €.

Pension anticipée : âge et années prestées

Si vous avez 65 ans, vous avez atteint l’âge légal de la pension. Il passera à 66 ans en 2025 et 67 ans en 2030. Le nombre d’années travaillées et le nombre de jours travaillés au cours de chacune de ces années n’ont alors plus d’importance. Pour la pension légale, seul l’âge compte, contrairement à la pension anticipée. Le terme « anticipée » signifie que vous cessez de travailler avant d’atteindre l’âge légal de la pension, c’est-à-dire aujourd’hui avant votre 65e anniversaire. Dans ce cas, ce n’est pas seulement l’âge qui compte, mais aussi le nombre d’années de carrière. Vous devez avoir travaillé 42 ans si vous voulez vous arrêter à 63 ans, 43 ans pour partir à la pension à 61 ans et 44 ans pour mettre un terme à votre carrière à 60 ans.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici