4 tips om je levensstandaard te behouden na je pensioen

Om na je pensioen je levensstandaard te behouden, moet je 85 keer je maandloon bijeengespaard hebben, becijferde HR-bedrijf Mercer. Maar hoe doe je dat?

Vijfentachtig keer je maandloon, dat is zeven keer je jaarloon. Geen klein bedrag om bijeen te sparen. Vanwaar dat bedrag? En geldt dat voor iedereen? “Een eerste vraag die je kan stellen, is wat moet je verstaan onder levensstandaard”, steekt Franky Stevens, actuaris bij HR-bedrijf Mercer van wal. “Mijn collega is 62 jaar en is zijn loopbaan aan het afbouwen. Hij werkt vandaag nog 60% en gaat verschillende keren per jaar op reis. Daar is ook al eens een trip naar New York bij. Ik hoor hem (en vele anderen die vlak voor hun pensioen staan) zeggen: ‘Nu begint het leven’. Dat leven houdt hobby’s, uitstapjes en (verre) reizen in. Genieten dus. Daar heb je uiteraard geld voor nodig. Kan het met minder? Zeker wel, maar dat moet iedereen voor zichzelf uitmaken. Een eerste, heel belangrijke vraag die je je moet stellen is dus: hoe wil ik leven als ik met pensioen ben? Gevolgd door de vraag: hoe zorg ik voor voldoende kapitaal om niet door mijn geld te raken? Want er is ook nog zoiets als het langlevenrisico, in de zin van: lang leven kost geld. En hoe ouder je wordt, hoe meer gezondheidskosten je wellicht zal hebben, hoe hoger je verzekeringspremies (bijvoorbeeld voor je hospitalisatieverzekering) zullen zijn en hoe meer je voor huisvesting zal betalen (als je in een woon-zorgcentrum verblijft).”

1 Spaar verantwoord

Vooraf sparen is een must, benadrukt Franky Stevens. “Maar op een verantwoorde manier. We weten allemaal dat het spaarboekje niets opbrengt, of erger, dat je door de inflatie ontspaart. Al je geld in aandelen steken is evenmin een goed idee. De beurs houdt het risico in dat je je geld kwijtspeelt. Eén tweet van Trump en je aandeel kan een flinke duik nemen. Neem dus nooit risico’s met geld dat je nodig hebt. Enkel met het bedrag dat je vijf jaar kan missen, kan je wat risico’s nemen. Jonge mensen hebben de tijd aan hun kant. Zij kunnen 80% van hun geld in aandelen stoppen en 20% in obligaties. Later moet je die verhouding omkeren.”

2 Reken niet te veel op je pensioensparen of groepsverzekering

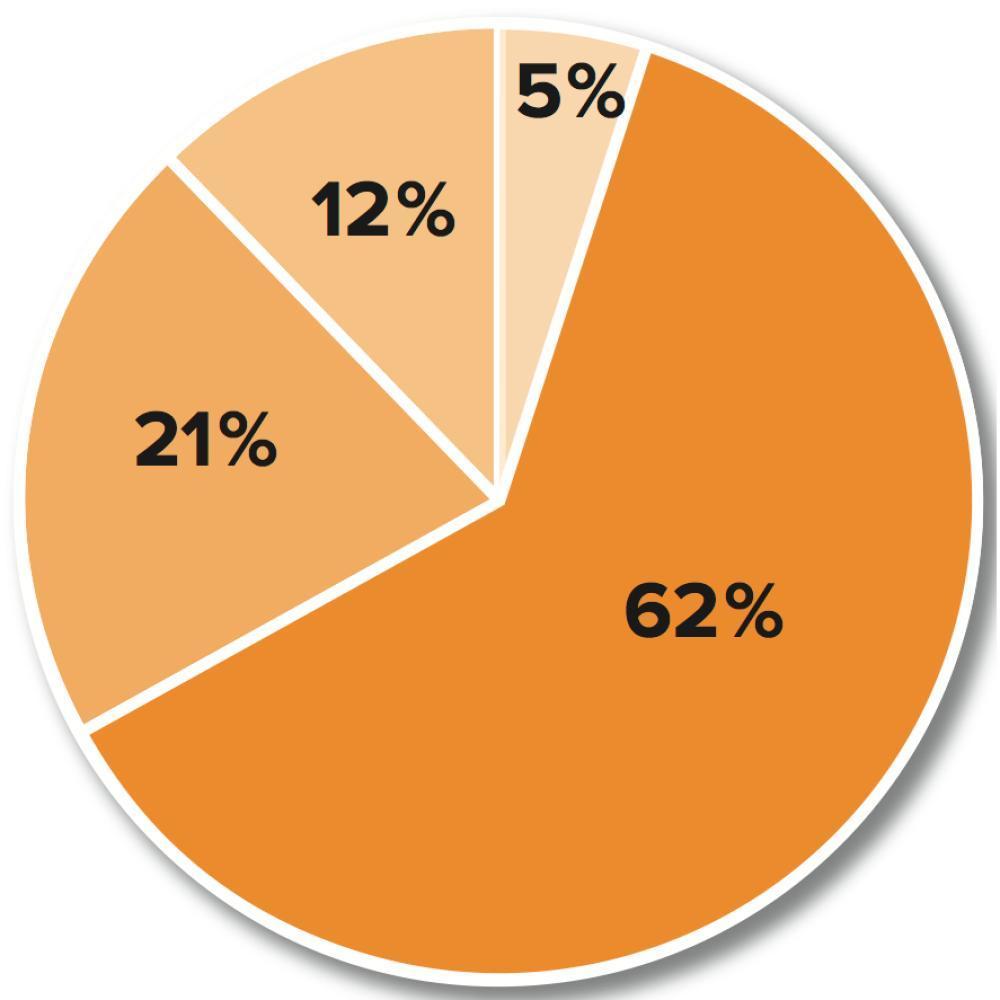

Het is belangrijk dat je zelf een goeie spaarpot aanlegt. Meer nog, in het totale bedrag van wat je later nodig hebt, neemt sparen zonder fiscaal voordeel het grootste deel in (21%), na het wettelijk pensioen (62%). En pensioensparen en de groepsverzekering dan? “Dat kan wel eens tegenvallen”, waarschuwt Franky Stevens. “We hebben berekend dat het bedrag dat je bijeenspaart via pensioensparen bij een bank of verzekeraar (derde pijler) maar goed is voor 5% van het bedrag dat je nodig hebt, in de veronderstelling dat je altijd het maximale bedrag spaart. In 2018 was dat 960 euro (of 1.230 euro, maar met minder fiscale aftrek). Bij pensioensparen is het maximaal fiscaal aftrekbare bedrag ook het maximale bedrag dat je mag storten. Heb je van je 18 tot je 65 elk jaar het maximumbedrag van 960 euro gestort, dan kan je 50.000 euro vergaren. Een mooi bedrag, maar ver spring je daar niet mee. Hoe later je met pensioensparen start, hoe kleiner het aandeel in je totale pensioen. Mensen die vandaag met pensioen gaan, hebben dat maximale bedrag nooit kunnen bijeen sparen. Het pensioensparen bestaat immers nog maar 30 jaar en de oorspronkelijke maximumpremie bedroeg slechts 500 euro.”

Hetzelfde geldt voor de tweede pijler of de groepsverzekering, goed voor 12% van wat je later nodig hebt. Franky Stevens: “Vandaag heeft zo’n 60% van de werknemers een aanvullend pensioen of groepsverzekering via de werkgever. Maar wie vandaag met pensioen gaat, heeft misschien geen aanvullend pensioen, of maar een heel kleine groepsverzekering. Er zijn trouwens enorme verschillen. Het aanvullend pensioen van een arbeider bedraagt vandaag gemiddeld 10.000 tot 20.000 euro, dat van een ‘hogere bediende’ kan oplopen tot een paar honderdduizend euro. Met dat laatste bedrag kan je je levensstandaard op peil houden, met het eerste al veel minder. Maar voor iedereen geldt: pensioensparen en het aanvullend pensioen zijn prima, maar geven een vals gevoel van veiligheid.” Uiteraard moet je ook rekening houden met de vervangingsratio van het pensioen. “Voor mensen met een hoog loon zal het wettelijk pensioen, dat geplafonneerd is, veel minder voorstellen dan voor mensen met een lager loon. Zij zullen dus zeker voldoende moeten sparen.”

3 Zorg dat je een eigen huis hebt

Is een eigen huis een belangrijke buffer voor later? “Zeker”, antwoordt Franky Stevens. “Je hoeft geen huur te betalen, en je kan het verkopen als je kleiner gaat wonen of naar een woon-zorgcentrum verhuist. Een eigen huis blijft een belangrijke financiële troef.”

4 Laat je financiën geregeld doorlichten

“Veel mensen gaan jaarlijks naar de dokter voor een check-up. Dat zouden ze ook moeten doen voor hun financiën”, besluit Franky Stevens. “Het komt erop neer dat je een plan nodig hebt. Doe daarvoor een beroep op een beleggingsadviseur. Ook al behoor je niet tot de grootverdieners, een beetje sparen is meestal wel mogelijk. En het komt altijd op hetzelfde neer: je wordt maar rijk door het geld dat je niet uitgeeft. Bovendien kan je met een adviseur ook overlopen waarom je spaart: is dat om zelf rond te komen of wil je ook je kinderen financieel kunnen bijspringen? Maar de belangrijkste boodschap van onze berekening blijft: wees bewust bezig met de opbouw van je pensioen. En laat geld geen taboe zijn.”

85 x je loon, de berekening

Mercer ging voor zijn berekening uit van een bediende met een gemiddeld bruto maandloon van 3.100 euro en vergeleek dat salaris op pensioenleeftijd met het te verwachten pensioen. Het verschil bedraagt zo’n 1.200 euro. Als je dit bedrag wil bijleggen bij je pensioen tot je 81 jaar bent (gemiddelde sterfteleeftijd van een Belgische man vandaag), rekening houdend met de inflatie, dan heb je 85 x je maandloon nodig.

Dit is wat je later nodig hebt

De basis van deze berekening is een bediende van 35 jaar, met een huidig nettoloon van 2.000 euro

62% wettelijk pensioen (eerste pijler)

21% sparen zonder fiscaal voordeel (vierde pijler: spaarboekje, beleggingen, eigen huis)

12% aanvullend pensioen of groepsverzekering (tweede pijler)

5% pensioensparen (derde pijler)

Bron: Mercer

Fout opgemerkt of meer nieuws? Meld het hier