Gezondheidsuitgaven: wat krijg je echt terugbetaald?

Is het voor jou niet altijd duidelijk welke gezondheidskosten worden terugbetaald? En wat termen als de maximumfactuur, de aanvullende verzekering, remgeld of geconventioneerd juist inhouden? We zetten er een paar op een rijtje!

Al in 1831 erkende de Belgische staat de ziekenfondsen en sinds 1944 is de verplichte sociale zekerheid een feit. De mutualiteiten maken dus al lang deel uit van ons leven, maar hoe de terugbetalingen juist werken, blijft soms raadselachtig. Laten we deze complexe materie wat beter belichten.

WAT DOET JE ZIEKENFONDS

De verplichte verzekering, de aanvullende verzekering, de hospitalisatieverzekering. Wie dekt wat?

Om te begrijpen welke terugbetalingen je ziekenfonds doet, moet je drie zaken onderscheiden: de verplichte verzekering voor geneeskundige verzorging en uitkeringen, de aanvullende verzekering, die eigenlijk ook verplicht is, en de hospitalisatieverzekering, die facultatief is.

1 De verplichte verzekering voor geneeskundige verzorging en uitkeringen

Elke burger moet gedekt zijn door de verplichte ziekteverzekering. Via deze verzekering krijg je de kosten voor gezondheidszorg terugbetaald, zoals de consultatie bij de arts, en krijg je een vergoeding als je ziek bent of arbeidsongeschikt. Deze verzekering is verplicht en wordt gefinancierd door wat onder meer werkgevers en werknemers bijdragen aan de sociale zekerheid. De volledige of gedeeltelijke terugbetaling die je via je ziekenfonds ontvangt, is vastgelegd door het Rijksinstituut voor ziekte- en invaliditeitsverzekering, het Riziv. Waarom betaalt het ziekenfonds je dan uit? Je mutualiteit fungeert hier enkel als terugbetalingsloket voor je gezondheidskosten, als een tussenpersoon voor de overheid dus. Een beetje zoals wanneer de vakbond je een werkloosheidsuitkering uitbetaalt.

Vraag je huisarts om een globaal medisch dossier (GMD) voor jou aan te leggen. Je arts kan je dan medisch beter opvolgen en het GMD biedt je ook een financieel voordeel: je betaalt 30% minder remgeld voor een consultatie in de praktijk van je huisarts (niet bij een huisbezoek).

2 De aanvullende verzekering, maar toch verplicht

Toch is je ziekenfonds meer dan enkel een uitbetalingsloket. Als je lid bent van een mutualiteit geniet je namelijk ook van een aanvullende verzekering, een aanvulling op de verplichte verzekering van hierboven. De naam laat misschien uitschijnen dat deze verzekering vrijblijvend is, maar dat is ze niet. Je moet deze verzekering wel degelijk hebben en zelf betalen! Meestal kost je dat een twaalftal euro per maand. Dus als je aangesloten bent bij een ziekenfonds, moet je verplicht een aanvullende verzekering nemen, maar die betaalt andere kosten terug dan de verplichte ziekteverzekering.

De aanvullende verzekering komt tussen bij een hele reeks zaken, zoals een bril, orthopedische schoenzolen, een hoorapparaat. Maar dat kan ook een abonnement van een sportclub zijn, een kankeropsporingstest, homeopathie, een vaccin, een consultatie bij de psycholoog of de podoloog, tot een therapie bij slaapstoornissen of rookstopbegeleiding.

Er zijn meer dan 100 van dergelijke voordelen. En elk ziekenfonds biedt andere voordelen en terugbetalingen aan. Zelfs binnen eenzelfde ziekenfonds (neutraal, christelijk, socialistisch...) kunnen de voordelen anders zijn naargelang je in Antwerpen of Oostende, Charleroi of Luik woont. Toch gebeurt het zelden dat mensen, omwille van deze voordelen, van mutualiteit veranderen: minder dan 1% van de bevolking. Want als jouw ziekenfonds minder terugbetaalt voor een bril, dan geniet je op andere zaken ongetwijfeld andere voordelen.

Kan je ook zonder aanvullende verzekering?

Het antwoord is ja. De HZIV – de Hulpkas voor Ziekte- en Invaliditeitsverzekering – is een overheidsinstelling die in het kader van de verplichte verzekering voor gezondheidszorgen en uitkeringen dezelfde taken vervult en dezelfde diensten verleent als een klassiek ziekenfonds. Ze biedt daarentegen geen aanvullende verzekering aan. Daar betaal je dus niet voor. Vraag is of je bereid bent om al die voordelen te laten vallen? (bron: OCM-CDZ).

3 De hospitalisatieverzekering

Om het nog wat ingewikkelder te maken, kan je als lid van een ziekenfonds ook een hospitalisatie- of tandzorgverzekering onderschrijven. Het zijn klassieke verzekeringsproducten die niets met de verplichte of de aanvullende verzekering te maken hebben. Privéverzekeraars en ziekenfondsen zijn daar trouwens concurrenten van mekaar. Je hospitalisatieverzekering bij je ziekenfonds zal je alle of een deel van de kosten terugbetalen die hoger uitvallen dan de terugbetaling door de wettelijke ziekteverzekering. Het bekendste voorbeeld zijn de kosten verbonden aan een eenpersoonskamer bij een hospitalisatie, die je ziekenhuisfactuur aardig kunnen doen oplopen.

Wat is de Vlaamse sociale bescherming?

Ben je ziek, dan kan je via je ziekenfonds rekenen op de federale sociale zekerheid om je dokterskosten, medicatie enz. terug te betalen. Maar als je veel zorg nodig hebt, heb je vaak nog een hoop andere kosten. In dat geval kan je een beroep doen op de Vlaamse sociale bescherming, die onder meer de vroegere zorgverzekering omvat. Ben je ouder dan 25 dan moet je voor deze bescherming verplicht 53euro (bedrag 2020) per jaar bijdragen, althans in Vlaanderen. Is Brussel kan je vrijblijvend bijdragen. Met die bijdrage worden dan de kosten vergoed van mensen die gedurende een lange periode veel zorg nodig hebben. Denk maar aan een rolstoel, thuishulp...

Meer weten? www.vlaamsesocialebescherming.be

WAAROM WORDT NIET ALLES TERUGBETAALD?

1 Wie beslist welke kosten worden terugbetaald?

Niet je ziekenfonds maar het Rijksinstituut voor ziekte- en invaliditeitsverzekeringen (Riziv), de overheid dus, bepaalt welke kosten terugbetaald worden. De ziekteverzekering baseert zich vooral op wetenschappelijke studies om in te schatten welke behandeling een terugbetaling verdient. Zo zagen fibromyalgiepatiënten (diffuse spier- en gewrichtspijn, vermoeidheid), op basis van internationale studies, hun terugbetaling voor kinesitherapie scherp dalen. Die viel terug van 60 naar 18 sessies en dat werd in 2017 officieel bekrachtigd door een koninklijk besluit. Maar met andere wetenschappelijke bewijzen in de hand, gingen een vereniging van fibromyalgiepatiënten en de vereniging van Belgische kinesitherapeuten in het verweer tegen dit KB. En de Raad van State gaf hen gelijk. Waardoor de terugbetaling voor kinesitherapie opnieuw naar 60 sessies is gebracht.

2 Wat doet de maximumfactuur?

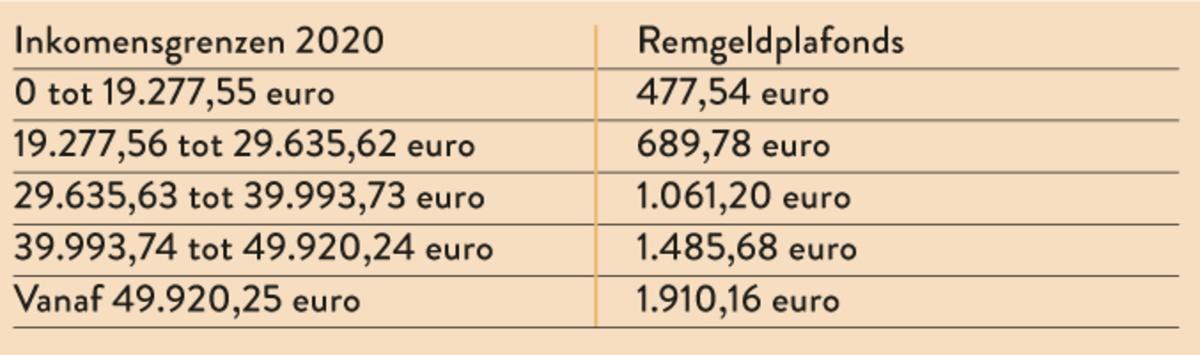

De maximumfactuur (MAF) is het maximale aanvaardbare bedrag dat je per jaar uitgeeft aan gezondheidskosten, in functie van je inkomen. Geef je meer uit, dan krijg je ook het remgeld terug. Heb je recht op een verhoogde tegemoetkoming, dan val je onder de sociale maximumfactuur. Voor chronisch zieken en jongeren onder 19 jaar gelden aparte grenzen. Maar de inkomens MAF, die voor iedereen geldt, komt het vaakst voor. Afhankelijk van je netto belastbaar gezinsinkomen, bereik je sneller of minder snel de grens waarboven je geen gezondheidskosten meer betaalt. Hieronder vind je de grenzen voor 2020.

Concreet:

Concreet: heb je 35.000 euro netto belastbaar gezinsinkomen, dan betaal je maximum 1.061,20 euro remgeld. De rest betaalt je ziekenfonds dan automatisch terug. Je hoeft daar zelf niets voor te ondernemen. Enkel gezondheidsuitgaven in het kader van de verplichte ziekteverzekering (maar niet allemaal) komen in aanmerking voor de MAF, uitgaven die je doet in het kader van de aanvullende verzekering niet. Tellen wel mee: je persoonlijke aandeel in de prestaties van artsen, tandartsen, kinesitherapeuten..., je persoonlijke aandeel bij een operatie, röntgenfoto’s,... De volledige lijst vind je op www.riziv.fgov.be .

HOE WEET JE OF EEN ARTS GECONVENTIONEERD IS?

Hoewel voor iedereen dezelfde terugbetaling geldt, vallen de honoraria van sommige artsen en tandartsen hoger uit dan die van hun collega’s.

Dat komt omdat sommige zorgverstrekkers zich aan de tariefafspraken houden – geconventioneerd zijn – en andere niet. Die zijn dan niet of gedeeltelijk geconventioneerd. Een zorgverstrekker die geconventioneerd is, engageert zich om de officiële tarieven vastgelegd door het Riziv te respecteren. Een niet-geconventioneerde zorgverstrekker heeft het akkoord niet onderschreven en mag bijkomende honoraria aanrekenen. Sommige zorgverstrekkers zijn gedeeltelijk geconventioneerd: ze respecteren de tarieven dan enkel op bepaalde dagen, uren of plaatsen (bijvoorbeeld in het ziekenhuis maar niet daarbuiten). Maar het bedrag dat de verplichte verzekering terugbetaalt, blijft identiek. De eventuele extra kosten zijn voor rekening van de patiënt.

Recent nog waren de niet-geconventioneerde tandartsen in het nieuws. In januari kwamen tandartsen en ziekenfondsen moeizaam tot nieuwe tariefafspraken voor twee jaar. De ziekenfondsen maakten zich toen zorgen over het stijgend aantal niet-geconventioneerde tandartsen: vandaag past slechts 60% de officiële tarieven toe. Om meer tandartsen te overhalen tot het akoord toe te treden, werden toegevingen gedaan. En dus hoeven, volgens het akkoord 2020, geconventioneerde tandartsen maar bij 75% van de tandzorg de tarieven van de ziekteverzekering te respecteren: voor een beperkt aantal interventies – hechtigen, tanden trekken, panoramische röntgenfoto’s en verwijderbare prothesen – kunnen ze het maximumtarief vragen.

Jean-Pascal Libelle van ziekenfonds Solidaris: “We moesten kiezen tussen de pest en de cholera. Geen akkoord en volledige tariefvrijheid, of een akkoord met beperkte tariefvrijheid binnen een bepaald kader.” Wel werden bijkomende waarborgen ingebouwd, zoals een maximumfactuur voor de meest kwetsbaren, bij wie de hoge gezondheidsuitgaven zich opstapelen. En meer transparantie: geconventioneerde tandartsen zijn voortaan verplicht om vóór de behandeling een kostenbestek aan de patiënt te overhandigen.

Te veel betaald, wat nu?

Als een arts of tandarts niet-geconventioneerd is, heeft dat een impact op zijn honorarium en dus op je portemonnee. Maar hoe weet je of een zorgverstrekker de officiële tarieven hanteert? Dat kan je online opzoeken via de website van het Riziv, www.riziv.fgov.be. Op die pagina kan je de naam van de zorgverstrekker en de gemeente ingeven. De website geeft dan aan of hij/zij al dan niet geconventioneerd is.

Voor tandartskosten heeft Test-Aankoop een gratis tool ontwikkeld. Surf naar www.test-aankoop.be. Volg dan de stappen die nodig zijn voor de berekening en kom te weten of je tandarts supplementen heeft aangerekend.

Derdebetalersregeling

Bij de derdebetalersregeling betaal je als patiënt enkel het remgeld aan je arts of kinesist. Je ziekenfonds vergoedt rechtstreeks de zorgverstrekker. Maar niet iedereen kan van deze regeling genieten: enkel wie zich tijdelijk in een kwetsbare situatie bevindt of een laag inkomen heeft. Bij een ziekenhuisopname of bij de apotheker wordt de derdebetalersregeling wel veralgemeend toegepast en betaal je enkel het remgeld.

JE BRILKOSTEN ONDER DE LOEP

In ons land vervangen mensen hun bril gemiddeld om de vier tot vijf jaar. Het ziekenfonds betaalt, onder bepaalde voorwaarden, een deel van die brilkosten terug.

Zo moet je een voorschrift van een oogarts die door het Riziv erkend is aan je opticien voorleggen. Op zich al een hele opgave, want ook al zijn in ons land een duizendtal oogartsen actief, het kan soms maanden duren voor je een afspraak krijgt. Via de privépraktijk van de arts kan het soms sneller, maar voor die activiteit is die arts dan weer niet geconventioneerd, waardoor je meer betaalt. Een mooi voorbeeld van geneeskunde met twee snelheden. Maar zodra je een voorschrift van de oftalmoloog te pakken hebt (dat maar zes maanden geldig blijft), kan je een bril kopen, waarna je de factuur en het medisch attest aan je ziekenfonds bezorgt.

Weinig transparant

“Je moet een onderscheid maken tussen wat het Riziv terugbetaalt vanuit de verplichte verzekering – en dat is voor iedereen hetzelfde -, en wat je mutualiteit terugbetaalt vanuit de aanvullende verzekering – en dat bedrag kan verschillen naargelang het ziekenfonds”, verduidelijkt Thierry Segaert van Apoob, de beroepsvereniging van opticiens en optometristen.

De ziekteverzekering legt de wettelijke terugbetaling voor een corrigerende bril vast. Die hangt af van verschillende factoren, zoals leeftijd, dioptrie (sterkte van de lenzen), type van glazen of contactlenzen. Koop je als 50-plusser progressieve brilglazen en voldoe je aan de voorwaarden van het Riziv, dan krijg je ongeveer 300 euro per glas terugbetaald.”

“Bovenop die wettelijke terugbetaling, kent je ziekenfonds je via de aanvullende verzekering bijkomende financiële voordelen toe”, vervolgt Thierry Segaert. “Een overzicht geven van de tarieven is onmogelijk. Ze variëren naargelang het ziekenfonds, en binnen eenzelfde ziekenfonds ook naargelang de regio! Zo keert de ene mutualiteit je tot 40 euro per jaar uit voor brilmonturen, brilglazen, oogverbanden en lenzen, terwijl dat bij een ander ziekenfonds 75 euro per twee jaar is, of een vast bedrag van 100 euro om de vier jaar, of nog, tot 50 euro bij de aankoop van nieuwe glazen, telkens je dioptrie met minstens 0,5 wijzigt.” Een weinig transparant aanbod, dus.

Geen wissel waard

“Uiteindelijk vallen die verschillen best mee”, vindt Thierry Segaert. “Want zelfs al krijgen kinderen bij sommige ziekenfondsen extra voordelen, ik raad niet aan om enkel voor je bril van mutualiteit te veranderen. Je moet het hele pakket aan voordelen bekijken, dus niet enkel de optiek, maar ook tandzorg, kinesitherapie, transport. Je mag immers niet vergeten dat vanaf een bepaalde leeftijd de gezondheidsproblemen erg divers zijn.”

WAT KOST VERVOER MET EEN AMBULANCE

Een rit met een ambulance kan verschrikkelijk duur uitvallen, ook al komt je ziekenfonds tussen.

Volgens een studie van het socialistische ziekenfonds Solidaris betaal je als patiënt gemiddeld 106 euro bij ambulant vervoer: wanneer je als patiënt met een ambulance van het ene naar het andere ziekenhuis wordt gebracht, bijvoorbeeld vanuit de spoeddienst of na een raadpleging in het ziekenhuis. Als je gehospitaliseerd bent is dat 163 euro. De term hospitalisatie duidt dan op patiënten die al gehospitaliseerd zijn, maar in dat ziekenhuis niet optimaal kunnen worden verzorgd, waardoor ze naar een ander ziekenhuis moeten worden overgebracht.

Die 106 en 163 euro zijn slechts gemiddelden, want soms is de rekening een pak gepeperder, vooral bij hospitalisatie. Daar worden bij 5% van de patiënten veel hogere transferkosten opgetekend, van meer dan 630 euro tot zelfs 2.000 euro! Die grote verschillen zijn te verklaren door de afstand tussen ziekenhuizen. In landelijke regio’s zijn de kosten een stuk hoger. Als een arts of verpleegkundige het transport moet begeleiden, schiet de factuur nog meer de hoogte in. Om nog te zwijgen over de supplementen voor nachttransport, het toedienen van zuurstof en/of een infuus, enz.

Standaardtarief van 60 euro. Ja maar...

Niet alleen over een ambulancerit tussen ziekenhuizen, maar ook over ander ziekenvervoer hoor je patiënten vaak klagen in media. De ene krijgt een rekening van 600 euro gepresenteerd voor vervoer van zijn woonplaats naar het ziekenhuis, de andere betaalt 800 euro. Vanwaar dat verschil? Werd er niet gezegd dat een ambulancerit de patiënt voortaan niet meer dan 60 euro zou kosten, ongeacht de afstand? Dat is slechts gedeeltelijk zo. Sinds 1 januari 2019 betaal je voor een ambulancerit na een noodoproep naar de 112 inderdaad een forfaitair bedrag van 60 euro, en geen eurocent meer. De rest wordt door de verplichte verzekering betaald. Maar dat tarief geldt niet voor medisch vervoer met een privéambulance, dat niet via de 112 werd aangevraagd. Dat transport kost een pak meer, zelfs na aftrek van het deel dat het ziekenfonds op zich neemt.

Hoe druk je de rekening?

Julien Marteleur van de Christelijke Mutualiteiten adviseert om contact op te nemen met je eigen regionale ziekenfondsafdeling. Elk ziekenfonds beschikt over een divers aanbod van niet-dringend ziekenvervoer voor zijn leden. “Goed om weten is dat ziekenfondsen voor niet-dringend vervoer op heel wat vrijwilligers kunnen rekenen om het traject te rijden.”

Daarnaast komen ziekenfondsen ook tussen in de bijkomende kosten, die niet door de verplichte verzekering gedekt zijn. Een voorbeeld? Sommige ziekenfondsafdelingen hanteren een plafond tot 1.500 euro per kalenderjaar en per begunstigde voor leden die aan de dialyse zijn, chemotherapie krijgen of een transplantatie hebben ondergaan. Voor andere behandelingen bedraagt het plafond 1.000 euro per kalenderjaar en per begunstigde. Ook de kosten voor een ambulancerit worden terugbetaald aan 2,6 euro per kilometer. Neem dus zeker contact op met je mutualiteit.

Fout opgemerkt of meer nieuws? Meld het hier