Het aanvullend pensioen voor zelfstandigen

Hoe bouw je een pensioenkapitaal op en betaal je tegelijk minder belastingen? Via het vrij aanvullend pensioen voor zelfstandigen (VAPZ) kan je bedragen storten die fiscaal aftrekbaar zijn en het kan ook dienen als aanvullende sociale bescherming.

Als het gaat over aanvullende pensioenen denkt men vooral aan werknemers. Zij profiteren veelal van een pensioenverbintenis die hun werkgever aangaat in het kader van een groepsverzekering. Maar over het aanvullend pensioen voor zelfstandigen wordt minder vaak gesproken, hoewel hun wettelijk pensioen vaak veel lager ligt. Daarom gaan we hier dieper in op het vrij aanvullend pensioen voor zelfstandigen, afgekort als VAPZ. Dat laat je toe om een aanvullend kapitaal op te bouwen en tegelijk te genieten van fiscale voordelen.

Het principe is eenvoudig

De verzekerde kiest zelf hoeveel hij wil storten aan premies bij een verzekeraar of een sociaal verzekeringsfonds, binnen de grenzen van een plafond. Dat maximum wordt berekend op basis van de beroepsinkomsten van drie jaar geleden of van de betaalde sociale bijdragen. Deze premies worden als beroepskosten beschouwd, zijn fiscaal aftrekbaar en vrijgesteld van belastingen. Ze verlagen dus het belastbare inkomen dat als basis dient voor de berekening van de sociale bijdragen, waardoor die bijdragen verminderen. En als het contract ten einde loopt wordt het opgebouwde kapitaal minder belast dan andere financiële producten.

Wat kost het?

Hoe hoger het inkomen, hoe meer de zelfstandige kan opzijzetten voor zijn VAPZ, binnen de grenzen van het plafond. In 2025 kan een zelfstandige genieten van een fiscale aftrek tot 4.000,44 euro. Dit kan een belastingbesparing opleveren die kan oplopen tot 62% van de betaalde premies. Een verzekerde kan die stortingen blijven verderzetten tot aan de wettelijke pensioenleeftijd of langer, als hij blijft werken en sociale bijdragen betalen. De minimale looptijd van een contract is 5 jaar. Het minimumbedrag dat je moet storten bedraagt 100 euro per jaar.

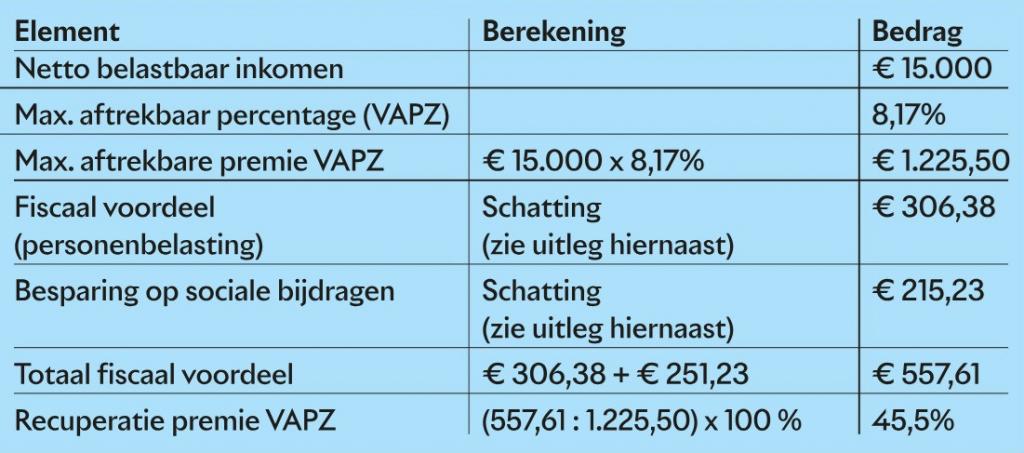

Een voorbeeld

Securex geeft het voorbeeld van een zelfstandige die in 2024 8,17% van zijn netto-inkomen stortte (het toegelaten maximum). Zijn netto belastbare inkomen bedroeg 15.000 euro, en zijn VAPZ-bijdrage 1.255,50 euro (berekening: 15.000 euro x 8,17%). Op zijn fiscale fiche zal hij vaststellen dat zijn belastingvoordeel 306,38 euro bedraagt. En daarnaast bespaart hij 251,23 euro op zijn sociale bijdragen. Het totale fiscale voordeel loopt dus op tot 557,61 euro waardoor hij 45% van de VAPZ-premie die hij betaalde recupereert.

Maar dat is niet alles, want de gestorte premies dienen ook om een spaarpotje op te bouwen in het kader van de tweede pensioenpijler. Met een VAPZ-contract investeert de zelfstandige meestal in een tak 21-product, waardoor hij kan profiteren van een gegarandeerde rentevoet, eventueel aangevuld met een winstdeling, afhankelijk van de prestaties van de beleggingsportefeuille van de aanbieder van het product.

Hoe wordt je (sociaal) VAPZ belast?

Het pensioenkapitaal dat je hebt opgebouwd via een VAPZ (of sociaal VAPZ, zie verder) wordt verplicht uitgekeerd op het moment dat je wettelijk met pensioen gaat. Op dat moment wordt ook de eindheffing toegepast. Dit gebeurt via een fictieve rente die gedurende 10 of 13 jaar moet worden aangegeven in de personenbelasting. Het systeem is vrij complex, maar uiteindelijk varieert de belasting tussen 3,5 en 5%, afhankelijk van de leeftijd waarop je met pensioen gaat.

VAPZ of sociaal VAPZ?

Naast het gewone VAPZ bestaat er ook een sociaal VAPZ. Naast de opbouw van een pensioenkapitaal voorziet het ook in extra sociale bescherming bij arbeidsongeschiktheid, ernstige ziekte, overlijden ... Het sociaal VAPZ biedt een aanvulling op de uitkeringen van het ziekenfonds. Concreet kan je met een sociaal VAPZ een hoger bedrag aftrekken: tot 9,40% van het netto belastbaar beroepsinkomen (herberekend inkomen van drie jaar geleden), tegenover 8,17% bij een gewoon VAPZ. Het aftrekplafond voor een sociaal VAPZ bedraagt in 2025 4.602,71 euro. Minstens 10% van deze premie wordt gereserveerd voor een solidariteitsfonds, waarmee aanvullende uitkeringen worden gefinancierd bij arbeidsongeschiktheid, overlijden en soms andere risico’s.

Met een VAPZ kan een zelfstandige een aanvullend kapitaal opbouwen en tegelijk genieten van fiscale voordelen

Het belangrijkste voordeel van een sociaal VAPZ is dat de pensioenopbouw wordt voortgezet bij arbeidsongeschiktheid: de verzekeraar blijft de premies betalen in de plaats van de zelfstandige. Daarnaast kan het een vervangingsinkomen bieden in de vorm van een maandelijkse rente van enkele honderden euro’s, berekend op basis van de VAPZ-bijdragen van de laatste drie jaar. Dit vervangingsinkomen zal niet alle dagelijkse kosten dekken, maar kan ze wel wat verlichten. Sommige verzekeraars voorzien bij een ernstige ziekte ook in een eenmalige forfaitaire uitkering, waarop je geen belastingen meer hoeft te betalen.

VAPZ, de enige oplossing?

Weet ook dat het VAPZ niet de enige weg is, er zijn nog andere manieren om als zelfstandige of bedrijfsleider een aanvullend pensioen op te bouwen. Dat kan bijna op maat gebeuren, afhankelijk van elke professionele situatie. Denk bijvoorbeeld aan de Riziv-conventie voor (para)medische beroepen, de Individuele Pensioentoezegging (IPT), de groepsverzekering voor zelfstandigen ... We raden dan ook aan om contact op te nemen met een specialist.

En voor zelfstandigen in bijberoep?

Elke zelfstandige in hoofdberoep kan een VAPZ afsluiten, maar zelfstandigen in bijberoep kunnen alleen een VAPZ afsluiten als hun inkomen van de afgelopen drie jaar minimaal gelijk is aan het drempelbedrag dat geldt voor een starter die een zelfstandige activiteit in hoofdberoep uitoefent. Met andere woorden: ze moeten minimaal drie jaar als zelfstandige in bijberoep actief zijn geweest. Op basis van dezelfde logica kan een startende zelfstandige in bijberoep, die nog onderworpen is aan voorlopige sociale bijdragen, dus geen VAPZ afsluiten en nog even geduld moeten uitoefenen.

Fout opgemerkt of meer nieuws? Meld het hier