Stijging van de maximale tarieven voor consumentenkredieten

Op 1 juni 2023 stijgen de wettelijke maximale tarieven voor kredietcontracten.

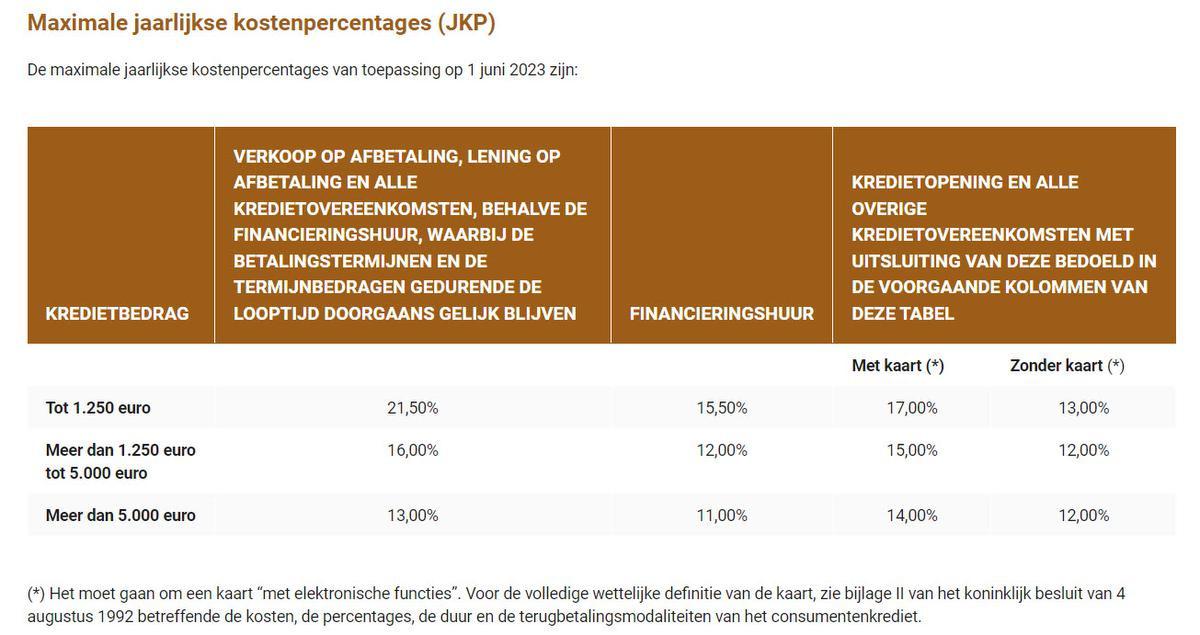

De wettelijk maximale jaarlijkse kostenpercentages (JKP’s) voor de kredietopeningen, waaronder de zogenaamde “kredietkaarten met gespreide terugbetaling” en de mogelijkheid om onder nul te gaan op de zichtrekening, stijgen met 1,5 procentpunt. Dat betekent dat die kredietopeningen zullen stijgen als ze een variabele debetrentevoet hebben en het JKP tegen het maximum ligt, wat dikwijls het geval is.

De maximale JKP’s voor de leningen en verkopen op afbetaling en voor de financieringshuur tot 1.250 euro stijgen met 2,5 procentpunt en die voor meer dan 1.250 euro met 2 procentpunt.

De lening op afbetaling is een krediet met periodieke betalingen, zonder de mogelijkheid om opnieuw te lenen.

We spreken van verkoop op afbetaling als de kredietgever geen geld maar een goed of een dienst geeft, waarvan je de prijs in meerdere termijnen betaalt.

Financieringshuur is een overeenkomst waarbij je een goed huurt en waarbij je na afloop van de huurtermijn de mogelijkheid hebt om het gehuurde goed te kopen.

De nieuwe maxima zijn enkel van toepassing op de nieuwe kredietcontracten en op de lopende contracten met een variabele debetrentevoet. Ze zijn dus niet van toepassing op de lopende contracten met een vaste debetrentevoet.

De stijging volgt uit een stijging van meer dan 0,75 procentpunt van de betreffende referentie-indexen van maart 2023 tegenover de referentie-indexen die de voorgaande aanpassing van die maxima veroorzaakte.

De nieuwe maximale JKP’s werden bekend gemaakt in het Belgisch Staatsblad van 12 april 2023.

Bron: FOD Economie

Fout opgemerkt of meer nieuws? Meld het hier