Wat mag een vrijwilliger verdienen?

Vrijwilligerswerk is per definitie onbetaald. Maar dat betekent niet dat vrijwilligers geen geld mogen ontvangen, als het binnen de grenzen valt van wat de fiscus oplegt.

Vrijwilligerswerk is een ‘onbezoldigde’ activiteit. Volgens de wet is een vrijwilliger een natuurlijke persoon die vrijwillig en “puur onbaatzuchtig” beslist om zich in te zetten voor een organisatie zonder winstoogmerk. Activiteiten voor commerciële structuren of binnen een familiale of privécontext worden in principe niet als vrijwilligerswerk beschouwd.

Maar je inzetten als vrijwilliger kan ook geld kosten, denk maar aan verplaatsingskosten, broodjes ... Daarom heeft de wetgever het mogelijk gemaakt om die kosten te compenseren. Zo is er de wet van 3 juli 2005 betreffende de rechten van vrijwilligers en er bestaan ook fiscale circulaires die de vergoeding (die niet verplicht is) concreet regelen. Organisaties kunnen kiezen tussen twee systemen van terugbetaling: de forfaitaire vrijwilligersvergoeding of de werkelijke kosten.

De forfaitaire vrijwilligersvergoeding

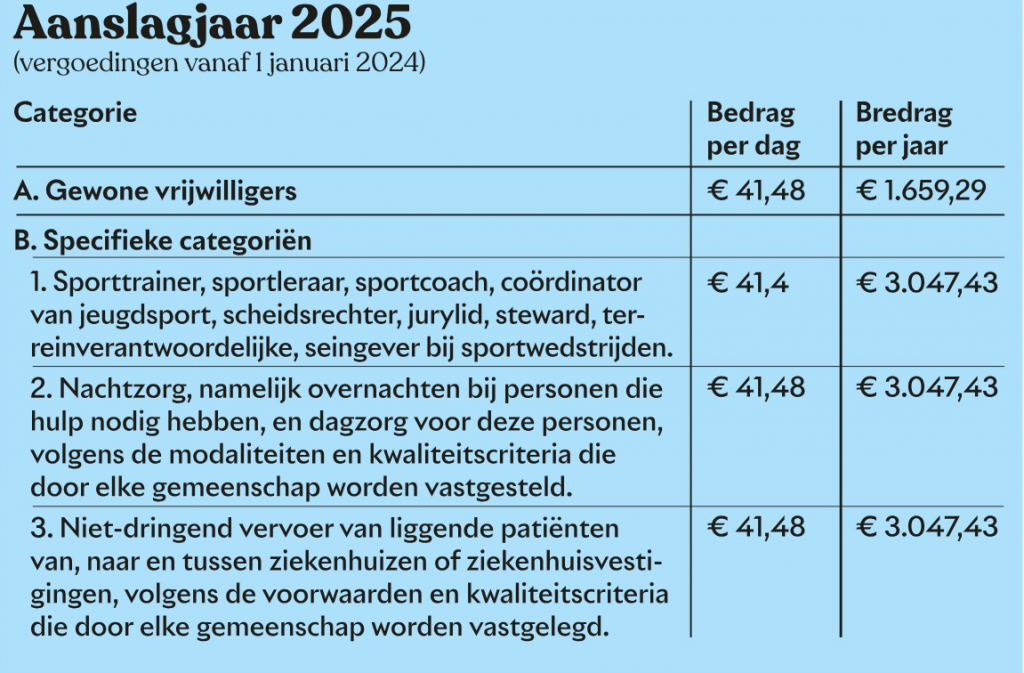

De plafonds voor de forfaitaire vrijwilligersvergoeding voor 2024 bedragen 41,48 euro per dag, met een maximum van 1.659,29 euro per jaar. Deze vergoeding is zo bepaald omdat men ervan uitgaat dat dit de werkelijk gemaakte kosten dekt. Weet wel dat deze jaarlijkse limiet hoger ligt in de sportsector, bij de ziekenzorg en het vervoer van patiënten.

Ben je als vrijwilliger actief in meerdere organisaties, dan ben je verplicht om voor één enkel terugbetalingssysteem te kiezen. En het plafond geldt voor al je vrijwilligersactiviteiten samen, niet voor elke organisatie afzonderlijk.

Overschrijd je de plafonds voor vrijwilligerswerk niet, dan moet je dit niet aangeven aan de belastingen.

De werkelijke kosten

In het systeem van terugbetaling van de werkelijke kosten worden vrijwilligers vergoed op basis van bewijsstukken: kasbonnetjes, facturen, enz. In principe bestaat er geen maximaal plafond voor de vergoeding van de werkelijke kosten, maar om vrijgesteld te worden van sociale en fiscale lasten moeten ze wel binnen de “redelijke grenzen” blijven. De fiscus is duidelijk over dit onderwerp: de kosten “mogen dus niet abnormaal hoog zijn en mogen geen verkapte vorm van vergoeding uitmaken”.

Let er ook op dat er een rechtstreeks verband bestaat met de vrijwilligersactiviteit die je uitvoerde. Dien geen bonnetje in voor een maaltijd op een weekdag als je enkel in het weekend vrijwilligerswerk doet. De vergoeding van werkelijke kosten dekt dan de werkelijke uitgaven die je deed als vrijwilliger: maaltijden, drankjes, verblijfskosten, een treinticket, en ook het gebruik van een computer of mobiele telefoon.

Reiskosten

Vrijwilligers moeten dus elk kalenderjaar kiezen tussen de forfaitaire vergoeding of de werkelijke kosten, naar ze kunnen daar nog wel verplaatsingskosten aan toevoegen. Deze kosten zijn inbrengbaar tot 2.000 km per jaar. Vrijwilligers die hun eigen wagen, motorfiets of bromfiets gebruiken ontvangen een vergoeding van 0,4280 euro per kilometer. Voor fietsers geldt een maximale vergoeding van 0,35 euro/km. Bij gebruik van het openbaar vervoer is de vergoeding gebaseerd op de vervoersbewijzen.Een uitzondering geldt voor de vrijwilligers die specifiek bezig zijn met het vervoer van patiënten: bij hen is de kilometerbeperking niet van toepassing.

Is vrijwilligerswerk belastbaar?

Zolang de plafonds niet worden overschreden, zijn de vergoedingen die vrijwilligers voor hun werk ontvangen vrijgesteld van belasting en sociale bijdragen, en een fiscale fiche invullen is ook niet nodig. Maar als je tijdens een bepaalde fiscale periode een van de forfaitaire limieten overschrijdt, het dag- of het jaarplafond, dan wordt de volledige vergoeding die je werd uitbetaald voor de vrijwilligersactiviteit als belastbaar inkomen beschouwd. Dan moet er dus wel een fiscale fiche worden opgemaakt. En de belastingdienst kan uiteraard ook altijd de benodigde bewijsstukken opvragen.

Ook belangrijk om weten: ontvang je een werkloosheidsuitkering of ben je met vervroegd pensioen, dan is het verplicht om deze vrijwilligersactiviteit aan te geven bij de RVA. Geniet je van een ziekte-uitkering, dan is hiervoor de toestemming van de adviserende arts vereist. En leefloners moeten toestemming vragen van de OCMW-beheerder.

En cadeaus?

Alleen de geschenken die vrijwilligers maar af en toe ontvangen worden niet mee ingecalculeerd in het bedrag van de maximale forfaitaire vergoeding. Concreet gelden hier dezelfde regels als voor werknemers, zoals voor cadeaus ter gelegenheid van Sinterklaas, Kerstmis of Nieuwjaar. Daarbij ligt de limiet op 40 euro (plus 40 euro voor elk kind ten laste). Maar bij speciale gelegenheden zoals het toekennen van een eretitel, bij een pensionering, een huwelijk of wettelijk samenwonen zijn wel geschenken die meer kosten toegestaan.

Zijn vrijwilligers verzekerd?

Ja, dat moet! De wet verplicht alle organisaties om een verzekering af te sluiten die minimaal de burgerlijke aansprakelijkheid van de vrijwilligers dekt. Alleen feitelijke verenigingen zonder betaalde werknemers die ook niet aangesloten zijn bij een grotere structuur zijn vrijgesteld van deze verplichting. Daar moet de vrijwilliger er zelf voor zorgen verzekerd te zijn, via een familiale verzekering. ●

Fout opgemerkt of meer nieuws? Meld het hier